每日新聞內容

不動產貸款占比 探半年新低

不動產貸款占比 探半年新低

記者陳美君/台北報導

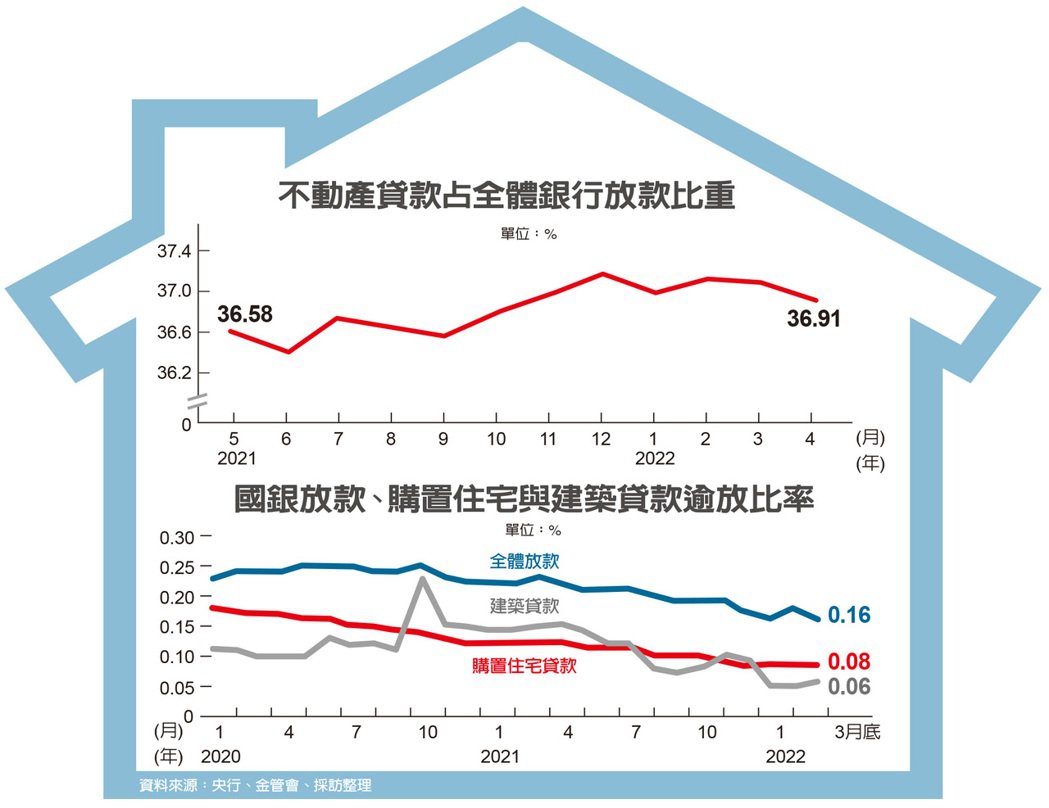

中央銀行打炒房是否已見成效,不動產貸款集中度,顯然是央行最重要的觀察指標。銀行主管指出,央行自2020年12月以來,已四度加碼房市信用管制,據統計,截至今年4月,不動產貸款占全體銀行放款比重達36.91%,較3月的37.08%下滑,並跌至半年新低。

央行總裁楊金龍屢屢對外強調,央行採取房市選擇性信用管制,主要是強化控管金融機構不動產授信風險,避免信用資源流供囤房、囤地,以促進金融穩定及健全銀行業務。觀察不動產貸款集中度數據走勢,2019年後,銀行不動產放款集中度便明顯上漲,2020年以來,該比率自35%攀升至近37%,對緊盯該指標的央行而言是一個警訊,而這也是央行持續加碼房市管制、至今仍未鬆懈的關鍵主因。

銀行主管說,不動產貸款集中度是央行打炒房最重要的觀察指標,其實有跡可循。央行12年前破天荒推出房市信用管制措施,就在不動產貸款集中度飆上歷史高點37.9%(2009年10月)的一年內。

事實上,2010年6月正式祭出管制措施前,央行便已動作頻頻,前總裁彭淮南在2009年10月找來銀行高層「喝咖啡」、進行道德勸說,督促銀行應審慎辦理不動產貸款業務,並辦理專案金檢,促請銀行加強控管不動產風險。

不過,央行對銀行的道德勸說顯然不夠力,彭淮南自2010年6月起,陸續推出一系列打炒房措施,包括2010年6月針對台北市及新北市十區,第二戶貸款成數最高限七成等。

銀行主管說,2010年房市投機炒作正盛之時,全國建物買賣移轉棟數一度飆高到40萬棟以上,因此,全國建物買賣移轉棟數、主要都會區買賣移轉棟數,及各地區的房價指數等,也是央行打炒房的重要觀察指標。

資料顯示,銀行不動產貸款集中度在2018年的5月與9月曾下滑至34.45%,為十多年來的低點;銀行主管說,除政府一系列打炒房措施外,2018年房市出現黑天鵝—聯準會貨幣政策邁向正常化,當年共升息4碼(1個百分點),美國聯邦基金利率調升至2.25%至2.5%區間。聯準會升息,成為觸發美股遭拋售主因之一,全球經濟、股匯市走下坡,加上美中貿易大戰正熱,房市在2018年第2季與第3季休養生息,第4季後才明顯回溫。

2019年後,不動產放款集中度緩步上漲,2020年以來,該比率自35%逐步攀升至逾37%,央行只好在2020年12月出手、加碼房市信用管制。

央行指出,2020年下半年以來,隨房市升溫,購置住宅貸款增幅擴大,建築貸款呈雙位數成長。考量銀行過度集中不動產授信,不動產貸款增幅居高;自然人多筆購屋貸款及公司法人購屋貸款續增,部分案件有貸款條件過於寬鬆現象;購地貸款部分借款人利用銀行資金進行養地、囤房;餘屋貸款亦有授信條件過於寬鬆現象;以及協助強化工業區土地活化利用,並降低借款人過度運用財務槓桿,央行睽違逾十年後,在2020年12月加碼房市管制,至今已四度調整選擇性信用管制。

摘自2022-06-19 01:19 經濟日報